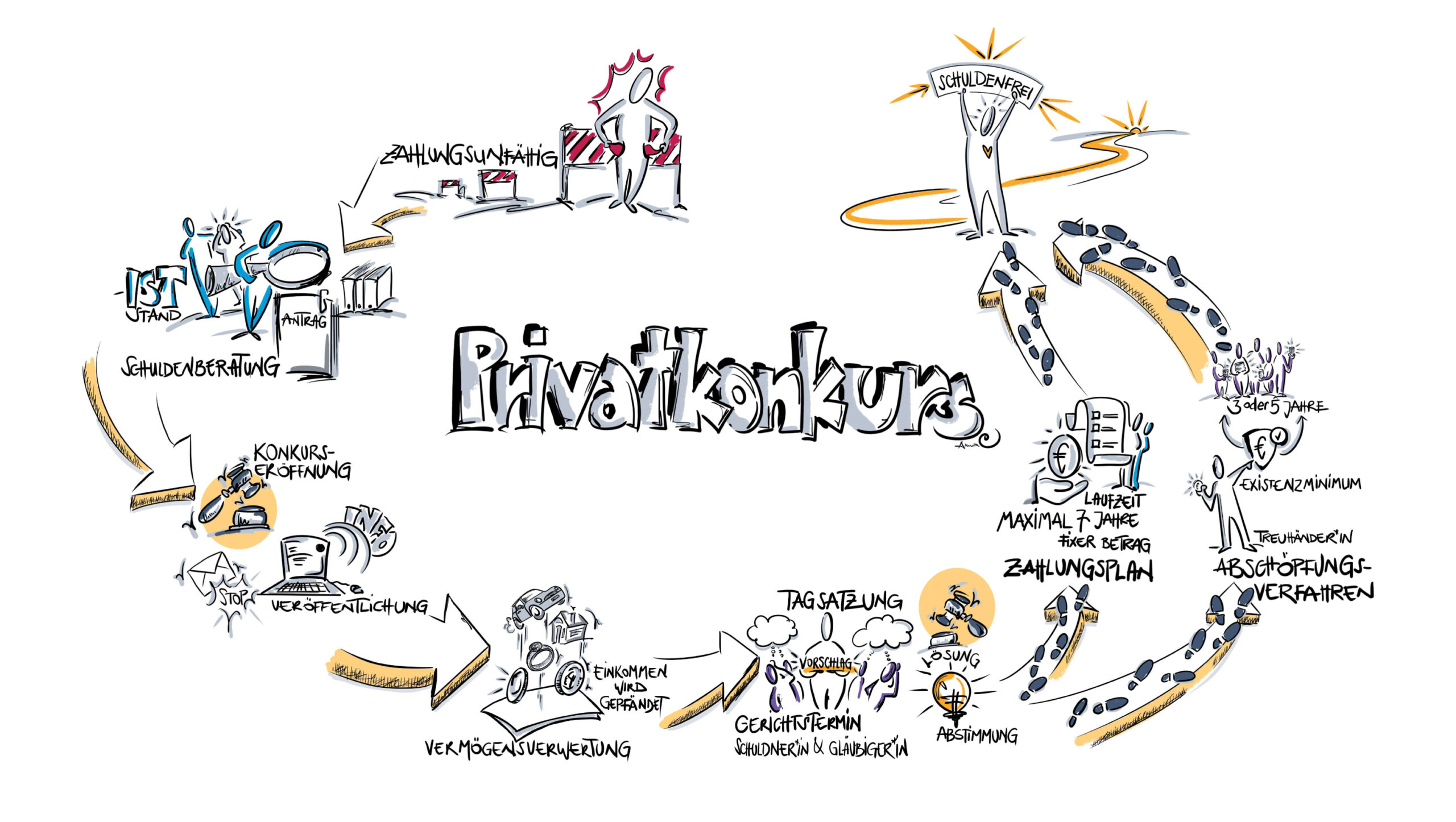

Als Privatkonkurs oder Privatinsolvenz bezeichnet man das gerichtliche „Schuldenregulierungsverfahren“.

Ein Privatkonkurs bietet überschuldeten Personen eine Chance auf finanziellen Neuanfang. Die Grundidee: Schuldner*innen zahlen über einen bestimmten Zeitraum Beträge, die für sie leistbar sind. In dieser Zeit soll eine „bescheidene, aber menschenwürdige“ Lebensführung möglich sein. Wenn Betroffene alle Regeln einhalten, sind sie in durchschnittlich drei bis sieben Jahren wieder schuldenfrei.

Ein Privatkonkurs kann beim zuständigen Bezirksgericht beantragt werden.

Folgende Voraussetzungen für den Privatkonkurs gibt es:

- Zahlungsunfähigkeit: Als zahlungsunfähig gilt, wer fällige Schulden nicht mehr in einer angemessenen Frist zurückzahlen kann.

- Die Wohnsituation muss gesichert sein.

- Die Deckung der laufenden Fixkosten (Wohnung, Unterhalt etc.) muss möglich sein.

- Es dürfen keine neuen Schulden gemacht werden.

- Eine vollständige Liste aller Gläubiger*innen ist nötig.

- Ein aktuelles Vermögensverzeichnis: Das ist eine genaue Aufstellung des Einkommens und des Vermögens. Diese Aufstellung muss vollständig und richtig sein.

- Die Verfahrenskosten müssen zumindest gedeckt werden können. Das muss dem Gericht gegenüber auch nachgewiesen werden.

Ein Privatkonkurs ist dann möglich, wenn die Voraussetzungen erfüllt sind.

Zuerst muss ein Antrag auf Privatkonkurs beim zuständigen Bezirksgericht gestellt werden. Die Schuldenberatung hilft und unterstützt bei der Ausarbeitung des Antrages.

Das Gericht prüft den Antrag und eröffnet den Privatkonkurs.

Die Konkurseröffnung stoppt Zinsen, Kosten und Pfändungen für Betroffene. Sämtliches Vermögen wird verwertet. Das Verfahren wird im Internet bekannt gemacht, Gläubiger*innen und die bezugsauszahlende Stelle werden vom Verfahren informiert.

Wenn die betroffene Person gepfändet werden kann, wird der pfändbare Betrag auf das Massekonto des Gerichts überwiesen.

Es kommt zu einer Gerichtsverhandlung. Diese wird auch „Tagsatzung“ genannt. Dort wird vereinbart, wie die Schulden geregelt werden. Die beiden Möglichkeiten sind der Zahlungsplan oder das Abschöpfungsverfahren.

Im Zahlungsplan muss ein Rückzahlungsangebot gemacht werden: Es muss dem pfändbaren Einkommen der nächsten drei Jahre entsprechen. Teilzahlungen sind über sieben Jahre möglich. Bei Zustimmung der Gläubiger*innen und Erfüllung des Zahlungsplans werden Betroffene schuldenfrei.

Wird der Zahlungsplan abgelehnt, ermöglicht das Abschöpfungsverfahren die Entschuldung auch gegen den Willen der Gläubiger*innen: Es bedeutet drei oder fünf Jahre lang am Existenzminimum zu leben. Das pfändbare Einkommen geht dann an eine*n Treuhänder*in.

Im Abschöpfungsverfahren müssen Betroffene besonders mitwirken: Sie müssen eine angemessene Erwerbstätigkeit ausüben, keine neuen Schulden machen und Veränderungen in den persönlichen Verhältnissen melden.

Bei Einhaltung aller dieser Pflichten werden Betroffene am Ende auch im Abschöpfungsverfahren schuldenfrei.

Die Übersicht des Privatkonkurses in Bildern steht hier zum Download bereit.

Die Verfahrenskosten für den Privatkonkurs werden vom Gericht festgelegt und betragen meist zwischen 20 und 250 Euro.

Wird ein*e Insolvenzverwalter*in bestellt, fallen im Laufe des Verfahrens zusätzliche Kosten für Schuldner*innen an, deren Höhe von der Dauer und Komplexität des Falles abhängig sind.

Eine Insolvenzverwaltung wird dann bestellt, wenn die Vermögensverhältnisse nicht überschaubar sind, wenn kein genaues Vermögensverzeichnis vorliegt oder wenn aufgrund besonderer Umstände Nachteile für die Gläubiger*innen zu erwarten wären.

Zu den Verfahrenskosten zählen auch die Treuhandkosten im Abschöpfungsverfahren.